Экономика

Санкции

Российская экономика и санкции: январь 2025

Новый год — новая неопределённость

Владимир Милов 13.01.2025

Новый год — новая неопределённость

Владимир Милов 13.01.2025

В январе 2025 года российская экономика сталкивается с нарастающими трудностями. Центробанк неожиданно сохранил ключевую ставку на уровне 21%, несмотря на ускорение инфляции: недельные показатели достигли 0,5%, а месячная инфляция установила 22‑летний рекорд.

Экономический спад продолжается, усиливая давление на федеральный бюджет и вынуждая правительство обращаться к резервам Фонда национального благосостояния. Сотрудничество с Китаем не приносит ожидаемого результата, а избрание Дональда Трампа президентом США может осложнить экономическую ситуацию для России в 2025 году.

20 декабря Центробанк удивил большинство аналитиков, пойдя наперекор своим же обещаниям и сохранив ключевую ставку на уровне 21%.

На фоне этого:

20 декабря Центробанк удивил большинство аналитиков, пойдя наперекор своим же обещаниям и сохранив ключевую ставку на уровне 21%.

На фоне этого:

20 декабря 2024 года Центробанк РФ взял неожиданную паузу в повышении ключевой ставки, бросив вызов большинству ожиданий и даже собственным обещаниям продолжить повышение ставки, если инфляция не успокоится (чего не произошло). Большинство аналитиков ожидали роста с 21 до 23 и даже 25%.

Эти ожидания были подогреты действительно плохими данными по инфляции: в ноябре—декабре 2024 года недельная инфляция превысила 0,3%, что эквивалентно более 1,4% в месяц или почти 20% в год. В декабре недельная инфляция достигала 0,5%. Месячная инфляция (1,43% в ноябре, 1,3% после 23 дней декабря — более поздние данные будут доступны в январе) была самой высокой с 2002 года. По оценкам ЦБ, окончательная инфляция по итогам 12 месяцев 2024 года составит 9,6–9,8%.

Сохранение ключевой ставки противоречит обещанию ЦБ, данному в ноябре: тогда банк недвусмысленно заявил, что «сохранение ключевой ставки без изменений на следующем заседании [в декабре] будет возможно только в случае значительного замедления базовой инфляции» — а инфляция с тех пор лишь ускорилась.

20 декабря 2024 года Центробанк РФ взял неожиданную паузу в повышении ключевой ставки, бросив вызов большинству ожиданий и даже собственным обещаниям продолжить повышение ставки, если инфляция не успокоится (чего не произошло). Большинство аналитиков ожидали роста с 21 до 23 и даже 25%.

Эти ожидания были подогреты действительно плохими данными по инфляции: в ноябре—декабре 2024 года недельная инфляция превысила 0,3%, что эквивалентно более 1,4% в месяц или почти 20% в год. В декабре недельная инфляция достигала 0,5%. Месячная инфляция (1,43% в ноябре, 1,3% после 23 дней декабря — более поздние данные будут доступны в январе) была самой высокой с 2002 года. По оценкам ЦБ, окончательная инфляция по итогам 12 месяцев 2024 года составит 9,6–9,8%.

Сохранение ключевой ставки противоречит обещанию ЦБ, данному в ноябре: тогда банк недвусмысленно заявил, что «сохранение ключевой ставки без изменений на следующем заседании [в декабре] будет возможно только в случае значительного замедления базовой инфляции» — а инфляция с тех пор лишь ускорилась.

Почему ЦБ отказался от повышения ставки на фоне ускорения инфляции?

Очевидный ответ — это уступка политическому и лоббистскому давлению, о котором мы рассказывали в ноябрьском докладе о российской экономике и санкциях. За день до заседания совета директоров ЦБ, 19 декабря, Владимир Путин на ежегодной пресс‑конференции прямо заявил, что в инфляционной политике ЦБ есть «недостатки» и что банку следовало бы использовать «инструменты, не связанные с повышением ключевой ставки».

Почему ЦБ отказался от повышения ставки на фоне ускорения инфляции?

Очевидный ответ — это уступка политическому и лоббистскому давлению, о котором мы рассказывали в ноябрьском докладе о российской экономике и санкциях. За день до заседания совета директоров ЦБ, 19 декабря, Владимир Путин на ежегодной пресс‑конференции прямо заявил, что в инфляционной политике ЦБ есть «недостатки» и что банку следовало бы использовать «инструменты, не связанные с повышением ключевой ставки».

Главный аналитик Сбербанка Наталья Загвоздина отметила в прямом эфире «РБК Инвестиции», что согласно анализу Сбербанка с использованием большой языковой модели (LLM), 20 декабря ЦБ резко изменил риторику: на пресс‑конференции 20 декабря упоминание слова «инфляция» было самым низким за всю историю, вдвое ниже обычного уровня.

Акцент был перенесён на «охлаждение корпоративного кредитования», что, по мнению банка, открывало путь к смягчению инфляции в будущем. Однако публичные данные говорят об ускорении корпоративного кредитования — с 2,0% к предыдущему месяцу в сентябре до 2,3% в октябре; глава ЦБ Эльвира Набиуллина заявила 19 ноября 2024 года в Госдуме, что ЦБ «не видит никакого охлаждения корпоративного кредитования».

Главный аналитик Сбербанка Наталья Загвоздина отметила в прямом эфире «РБК Инвестиции», что согласно анализу Сбербанка с использованием большой языковой модели (LLM), 20 декабря ЦБ резко изменил риторику: на пресс‑конференции 20 декабря упоминание слова «инфляция» было самым низким за всю историю, вдвое ниже обычного уровня.

Акцент был перенесён на «охлаждение корпоративного кредитования», что, по мнению банка, открывало путь к смягчению инфляции в будущем. Однако публичные данные говорят об ускорении корпоративного кредитования — с 2,0% к предыдущему месяцу в сентябре до 2,3% в октябре; глава ЦБ Эльвира Набиуллина заявила 19 ноября 2024 года в Госдуме, что ЦБ «не видит никакого охлаждения корпоративного кредитования».

Лишь после 20 декабря ЦБ опубликовал данные, которые показали некоторое (точно не «значительное») охлаждение корпоративного кредитования в ноябре. В ноябре оно всё ещё росло месяц к месяцу на 0,8%; рублёвое кредитование повысилось на 1,5%, сократилось лишь валютное, гораздо меньше влияющее на инфляцию. Таким образом, резкое смягчение монетарных сигналов, вопреки утверждениям ЦБ, никак не объяснить «значительным охлаждением корпоративного кредитования». Многие участники рынка объясняют внезапную смену позиции ЦБ иначе: банк поддался политическому давлению.

Подчёркивая проинфляционное воздействие корпоративной кредитной экспансии, ЦБ почти не упоминает о масштабных военных бюджетных стимулах как первопричине инфляции (отмечает лишь возможность расширения расходов бюджета в 2025 году как один из факторов, который может привести к дальнейшему ужесточению денежно‑кредитной политики) — напоминание о политических ограничениях для банка.

Лишь после 20 декабря ЦБ опубликовал данные, которые показали некоторое (точно не «значительное») охлаждение корпоративного кредитования в ноябре. В ноябре оно всё ещё росло месяц к месяцу на 0,8%; рублёвое кредитование повысилось на 1,5%, сократилось лишь валютное, гораздо меньше влияющее на инфляцию. Таким образом, резкое смягчение монетарных сигналов, вопреки утверждениям ЦБ, никак не объяснить «значительным охлаждением корпоративного кредитования». Многие участники рынка объясняют внезапную смену позиции ЦБ иначе: банк поддался политическому давлению.

Подчёркивая проинфляционное воздействие корпоративной кредитной экспансии, ЦБ почти не упоминает о масштабных военных бюджетных стимулах как первопричине инфляции (отмечает лишь возможность расширения расходов бюджета в 2025 году как один из факторов, который может привести к дальнейшему ужесточению денежно‑кредитной политики) — напоминание о политических ограничениях для банка.

Решение о приостановке роста ставки открыло период ещё большей неопределённости. Ставка в 21% остаётся одной из самых высоких в мире и серьёзно мешает деловой активности и расширению бизнеса; бизнес требует снижения ставок, на что ЦБ категорически не идёт. Деловая активность рушится. Министр экономики РФ Максим Решетников на декабрьском форуме ВТБ «Россия зовёт» признал: бизнес серьёзно сокращает инвестпрограммы из‑за высоких процентных ставок.

Решение о приостановке роста ставки открыло период ещё большей неопределённости. Ставка в 21% остаётся одной из самых высоких в мире и серьёзно мешает деловой активности и расширению бизнеса; бизнес требует снижения ставок, на что ЦБ категорически не идёт. Деловая активность рушится. Министр экономики РФ Максим Решетников на декабрьском форуме ВТБ «Россия зовёт» признал: бизнес серьёзно сокращает инвестпрограммы из‑за высоких процентных ставок.

В декабрьском отчёте «Мониторинг предприятий» ЦБ отметил, что «сводный индекс делового климата» в декабре упал до 4,2 против 8,3 в I квартале 2024 года, 10,5 во II квартале 2024 года и 5,0–5,3 в октябре—ноябре; опрос предприятий фиксирует снижение их деловой активности в декабре, а инфляционные ожидания продолжают расти, указывая на риски стагфляции.

Сам ЦБ считает текущую ситуацию в значительной степени проинфляционной, о чём говорится в резюме обсуждения процентной ставки 20 декабря: «баланс рисков остаётся существенно перекошенным в сторону проинфляционных», и если к февральскому заседанию правления ЦБ «тенденции в динамике инфляции не изменятся, можно будет вернуться к вопросу повышения ключевой ставки».

Инфляция в январе—феврале 2025 года, скорее всего, останется высокой, особенно учитывая, что Минфин запланировал выбить из бюджета чудовищный пакет расходов — около 7 трлн рублей (точная информация будет в конце января, однако эти расходы уже были предусмотрены законом и объявленными планами Минфина).

В декабрьском отчёте «Мониторинг предприятий» ЦБ отметил, что «сводный индекс делового климата» в декабре упал до 4,2 против 8,3 в I квартале 2024 года, 10,5 во II квартале 2024 года и 5,0–5,3 в октябре—ноябре; опрос предприятий фиксирует снижение их деловой активности в декабре, а инфляционные ожидания продолжают расти, указывая на риски стагфляции.

Сам ЦБ считает текущую ситуацию в значительной степени проинфляционной, о чём говорится в резюме обсуждения процентной ставки 20 декабря: «баланс рисков остаётся существенно перекошенным в сторону проинфляционных», и если к февральскому заседанию правления ЦБ «тенденции в динамике инфляции не изменятся, можно будет вернуться к вопросу повышения ключевой ставки».

Инфляция в январе—феврале 2025 года, скорее всего, останется высокой, особенно учитывая, что Минфин запланировал выбить из бюджета чудовищный пакет расходов — около 7 трлн рублей (точная информация будет в конце января, однако эти расходы уже были предусмотрены законом и объявленными планами Минфина).

Есть и другие факторы, в том числе недавняя резкая девальвация рубля. Если инфляция не успокоится к февралю, что вряд ли, ЦБ придётся либо продолжить повышение ставки (что ускорит замедление экономики), либо приостановить его, поддавшись на уговоры лоббистов и спровоцировав устойчивую двузначную инфляцию.

Промежуточного, третьего позитивного сценария не просматривается: страну ждет либо устойчивая высокая инфляция, либо быстрое охлаждение экономики. Либо и то, и другое.

Есть и другие факторы, в том числе недавняя резкая девальвация рубля. Если инфляция не успокоится к февралю, что вряд ли, ЦБ придётся либо продолжить повышение ставки (что ускорит замедление экономики), либо приостановить его, поддавшись на уговоры лоббистов и спровоцировав устойчивую двузначную инфляцию.

Промежуточного, третьего позитивного сценария не просматривается: страну ждет либо устойчивая высокая инфляция, либо быстрое охлаждение экономики. Либо и то, и другое.

Владимир Путин и международные СМИ подчёркивают впечатляющие показатели роста ВВП России в 2024 году (ожидается 3,9%), но есть две большие проблемы. Во‑первых, это в значительной степени прошлая история: высокий рост ВВП был зафиксирован в основном в первых двух кварталах (5,4% в I квартале, 4,1% во II‑м), в III квартале замедлился до 3,1% и 2,0–3,0% — в IV квартале (это прогноз ЦБ). На 2025 год ЦБ РФ прогнозирует рост ВВП всего на 0,5–1,5%, и этот прогноз, скорее всего, будет пересмотрен в сторону понижения, учитывая тенденции к охлаждению экономики. На пресс‑конференции в декабре Путин признал, что рост ВВП в 2025 году будет гораздо медленнее, чем в 2024‑м.

Владимир Путин и международные СМИ подчёркивают впечатляющие показатели роста ВВП России в 2024 году (ожидается 3,9%), но есть две большие проблемы. Во‑первых, это в значительной степени прошлая история: высокий рост ВВП был зафиксирован в основном в первых двух кварталах (5,4% в I квартале, 4,1% во II‑м), в III квартале замедлился до 3,1% и 2,0–3,0% — в IV квартале (это прогноз ЦБ). На 2025 год ЦБ РФ прогнозирует рост ВВП всего на 0,5–1,5%, и этот прогноз, скорее всего, будет пересмотрен в сторону понижения, учитывая тенденции к охлаждению экономики. На пресс‑конференции в декабре Путин признал, что рост ВВП в 2025 году будет гораздо медленнее, чем в 2024‑м.

Во‑вторых, рост в основном сосредоточен в сферах, связанных с войной. Динамика промышленного производства за 11 месяцев 2024 года это наглядно показывает: выросло «производство готовых металлических изделий, кроме машин и оборудования» (включает производство оружия и боеприпасов), «производство прочих транспортных средств и оборудования» (включает военные самолеты, танки и бронемашины) и «производство компьютеров, электронных и оптических изделий» (включает радиолокационные устройства, радиоэлектронику). Рост в гражданских отраслях остаётся в лучшем случае скромным, а в металлургии и добыче полезных ископаемых отмечается сокращение (см. табл. 1).

Осенью 2024 года Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), крупнейший проправительственный центр макроэкономического анализа, опубликовал анализ, подтверждающий, что текущая динамика капитальных вложений в России в основном определяется военным производством, в то время как капитальные вложения в большинстве гражданских отраслей находятся в депрессии.

Во‑вторых, рост в основном сосредоточен в сферах, связанных с войной. Динамика промышленного производства за 11 месяцев 2024 года это наглядно показывает: выросло «производство готовых металлических изделий, кроме машин и оборудования» (включает производство оружия и боеприпасов), «производство прочих транспортных средств и оборудования» (включает военные самолеты, танки и бронемашины) и «производство компьютеров, электронных и оптических изделий» (включает радиолокационные устройства, радиоэлектронику). Рост в гражданских отраслях остаётся в лучшем случае скромным, а в металлургии и добыче полезных ископаемых отмечается сокращение (см. табл. 1).

Осенью 2024 года Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), крупнейший проправительственный центр макроэкономического анализа, опубликовал анализ, подтверждающий, что текущая динамика капитальных вложений в России в основном определяется военным производством, в то время как капитальные вложения в большинстве гражданских отраслей находятся в депрессии.

Такая модель, ориентированная на войну, нежизнеспособна, поскольку может финансироваться только из государственного бюджета, который и без того ограничен. Финансовые резервы на пределе: в 2025 году правительство смогло увеличить военные расходы только на 26% против 70% в 2024‑м и 35–40% в 2022–2023.

Доходы от экспорта вооружений на историческом минимуме и, скорее всего, сократятся, поскольку Россия сосредоточилась на военном производстве для нужд войны в Украине и повышает процентные ставки. Уровень роста отраслей, связанных с военным производством, вряд ли сохранится; в 2024 году, судя по данным Росстата, рост военного производства достиг пика.

Депрессивная экономическая ситуация уже отразилась на российском бюджете: по данным Минфина, по итогам 11 месяцев 2024 года поступления от налога на прибыль организаций сократились на 7% в годовом исчислении.

Такая модель, ориентированная на войну, нежизнеспособна, поскольку может финансироваться только из государственного бюджета, который и без того ограничен. Финансовые резервы на пределе: в 2025 году правительство смогло увеличить военные расходы только на 26% против 70% в 2024‑м и 35–40% в 2022–2023.

Доходы от экспорта вооружений на историческом минимуме и, скорее всего, сократятся, поскольку Россия сосредоточилась на военном производстве для нужд войны в Украине и повышает процентные ставки. Уровень роста отраслей, связанных с военным производством, вряд ли сохранится; в 2024 году, судя по данным Росстата, рост военного производства достиг пика.

Депрессивная экономическая ситуация уже отразилась на российском бюджете: по данным Минфина, по итогам 11 месяцев 2024 года поступления от налога на прибыль организаций сократились на 7% в годовом исчислении.

По итогам 11 месяцев 2024 года дефицит бюджета удалось удержать на уровне 0,4 трлн рублей (всего 0,2% ВВП), но основная часть расходов на покрытие дефицита ожидалась в декабре, когда Минфин должен был потратить около 7 трлн. согласно утверждённым планам (окончательная цифра должна быть опубликована в январе).

В результате дефицит федерального бюджета на 2024 год превысит 3,3 триллиона рублей — вдвое больше, чем планировалось. Полные фискальные итоги 2024 года, включая окончательный размер дефицита бюджета и объём средств, привлечённых из Фонда национального благосостояния для покрытия дефицита, как ожидается, будут опубликованы к середине января 2025 года.

По итогам 11 месяцев 2024 года дефицит бюджета удалось удержать на уровне 0,4 трлн рублей (всего 0,2% ВВП), но основная часть расходов на покрытие дефицита ожидалась в декабре, когда Минфин должен был потратить около 7 трлн. согласно утверждённым планам (окончательная цифра должна быть опубликована в январе).

В результате дефицит федерального бюджета на 2024 год превысит 3,3 триллиона рублей — вдвое больше, чем планировалось. Полные фискальные итоги 2024 года, включая окончательный размер дефицита бюджета и объём средств, привлечённых из Фонда национального благосостояния для покрытия дефицита, как ожидается, будут опубликованы к середине января 2025 года.

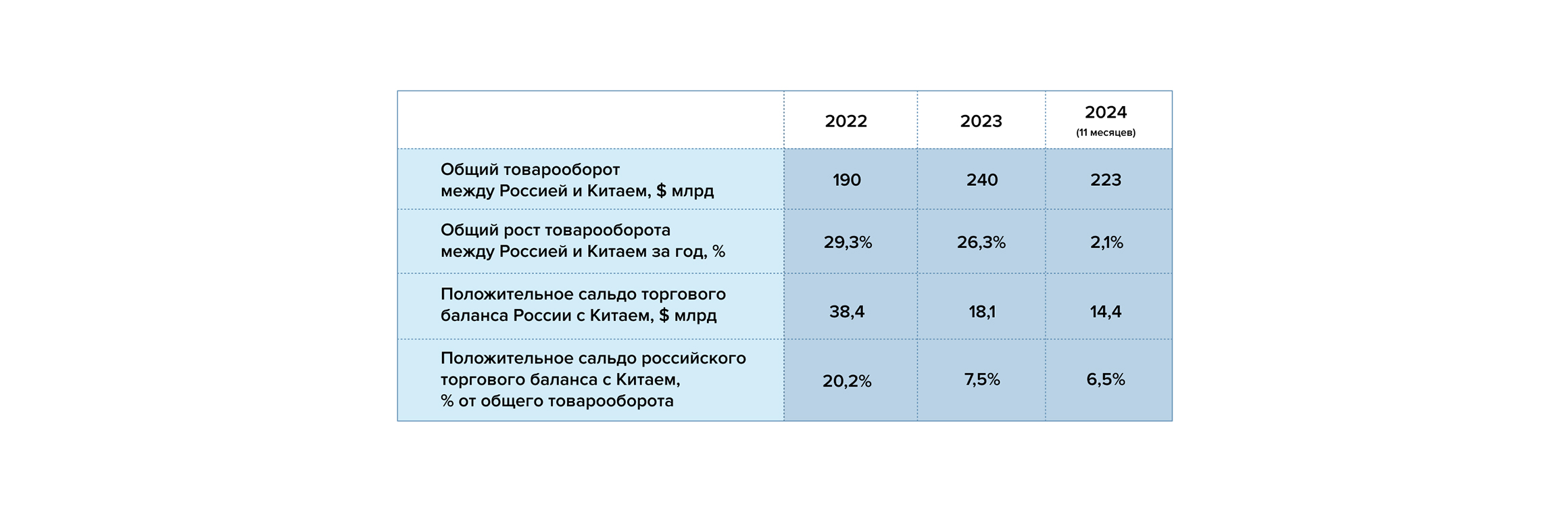

2024 год не оправдал надежд на то, что Китай поможет смягчить проблемы путинской экономики. Несмотря на ряд встреч на высшем уровне, не было достигнуто никаких прорывов в новых совместных проектах, таких как газопровод «Сила Сибири‑2» и др. Надежд, что ситуация изменится, мало; китайско‑российские экономические отношения явно достигли пика в 2024‑м.

2024 год не оправдал надежд на то, что Китай поможет смягчить проблемы путинской экономики. Несмотря на ряд встреч на высшем уровне, не было достигнуто никаких прорывов в новых совместных проектах, таких как газопровод «Сила Сибири‑2» и др. Надежд, что ситуация изменится, мало; китайско‑российские экономические отношения явно достигли пика в 2024‑м.

Взаимный товарооборот по итогам 11 месяцев 2024 года вырос всего на 2,1%, в то время как в 2022–2023 годах он увеличивался на 26–29% ежегодно. Российский экспорт в Китай стагнировал (рост всего на 0,4%), расширение торговли шло в основном за счёт роста китайского экспорта в Россию (4%). Положительное сальдо торгового баланса России с Китаем ещё сильнее сократилось (см. табл. 2), что способствовало ослаблению курса рубля и риску утраты положительного сальдо торговли с Китаем в ближайшей перспективе.

Взаимный товарооборот по итогам 11 месяцев 2024 года вырос всего на 2,1%, в то время как в 2022–2023 годах он увеличивался на 26–29% ежегодно. Российский экспорт в Китай стагнировал (рост всего на 0,4%), расширение торговли шло в основном за счёт роста китайского экспорта в Россию (4%). Положительное сальдо торгового баланса России с Китаем ещё сильнее сократилось (см. табл. 2), что способствовало ослаблению курса рубля и риску утраты положительного сальдо торговли с Китаем в ближайшей перспективе.

Это отражает как кризис взаимных торговых расчетов в 2024 году, вызванный присоединением крупнейших китайских банков и компаний к рискам вторичных санкций Запада, так и достижение определенного естественного потолка во взаимных торговых отношениях.

Россия экспортирует в Китай в основном только базовые товары, цены на которые не растут; для многих российских товаров китайские рынки остаются закрытыми. Китай, в свою очередь, экспортирует в Россию машины, оборудование и другие более сложные товары, которые конкурируют с российскими производителями, в результате чего Россия начала вводить ограничительные меры против китайского импорта, такие как утилизационные сборы на автомобили и сельскохозяйственную технику.

Это отражает как кризис взаимных торговых расчетов в 2024 году, вызванный присоединением крупнейших китайских банков и компаний к рискам вторичных санкций Запада, так и достижение определенного естественного потолка во взаимных торговых отношениях.

Россия экспортирует в Китай в основном только базовые товары, цены на которые не растут; для многих российских товаров китайские рынки остаются закрытыми. Китай, в свою очередь, экспортирует в Россию машины, оборудование и другие более сложные товары, которые конкурируют с российскими производителями, в результате чего Россия начала вводить ограничительные меры против китайского импорта, такие как утилизационные сборы на автомобили и сельскохозяйственную технику.

Российские аналитики, связанные с правительством, признают, что Китай воздерживается от инвестиций в Россию и не поставляет технологии, необходимые для увеличения производства в стране. Китайские компании продолжают уходить из России — например, Wison New Energies вышла из СПГ‑проектов «Новатэка» на фоне санкций США, — или отказываются от новых инвестиций по призыву китайского правительства (например, китайские автопроизводители отказываются от строительства новых заводов в России).

Китайские банки продолжают игнорировать российских клиентов, попавших под санкции. В ноябре США ввели санкции против ещё 50 российских банков, и китайские банки присоединились к санкциям, сообщали российские СМИ. Ещё одна проблема для России — замедление темпов роста китайской экономики, которое уже привело к спаду в некоторых крупных российских отраслях, ориентированных на экспорт в Китай, таких как угольная или сталелитейная, в сочетании с такими недружественными мерами, как введение импортных пошлин против российского угля с 2024 года.

Российские аналитики, связанные с правительством, признают, что Китай воздерживается от инвестиций в Россию и не поставляет технологии, необходимые для увеличения производства в стране. Китайские компании продолжают уходить из России — например, Wison New Energies вышла из СПГ‑проектов «Новатэка» на фоне санкций США, — или отказываются от новых инвестиций по призыву китайского правительства (например, китайские автопроизводители отказываются от строительства новых заводов в России).

Китайские банки продолжают игнорировать российских клиентов, попавших под санкции. В ноябре США ввели санкции против ещё 50 российских банков, и китайские банки присоединились к санкциям, сообщали российские СМИ. Ещё одна проблема для России — замедление темпов роста китайской экономики, которое уже привело к спаду в некоторых крупных российских отраслях, ориентированных на экспорт в Китай, таких как угольная или сталелитейная, в сочетании с такими недружественными мерами, как введение импортных пошлин против российского угля с 2024 года.

Хотя политика Дональда Трампа в отношении России пока неизвестна и мы бы предпочли не строить предположений по крайней мере до 20 января, можно утверждать, что некоторые тенденции в политике Трампа могут осложнить ситуацию для России в 2025 году — в частности, давление на цены на нефть и потенциальные тарифы против Китая.

Российская экспортная нефть марки Urals в последние месяцы торговалась чуть выше $60 за баррель против заложенных в бюджет $70. Из‑за относительно низких цен на нефть российский экспорт серьёзно стагнировал (рост всего на 0,9% по итогам 10 месяцев 2024 года). Если в 2025 году цены на нефть продолжат падатье, это явно усугубит бюджетные проблемы Путина.

Хотя политика Дональда Трампа в отношении России пока неизвестна и мы бы предпочли не строить предположений по крайней мере до 20 января, можно утверждать, что некоторые тенденции в политике Трампа могут осложнить ситуацию для России в 2025 году — в частности, давление на цены на нефть и потенциальные тарифы против Китая.

Российская экспортная нефть марки Urals в последние месяцы торговалась чуть выше $60 за баррель против заложенных в бюджет $70. Из‑за относительно низких цен на нефть российский экспорт серьёзно стагнировал (рост всего на 0,9% по итогам 10 месяцев 2024 года). Если в 2025 году цены на нефть продолжат падатье, это явно усугубит бюджетные проблемы Путина.

Замедление темпов роста китайской экономики уже влияет на российскую (см. выше). Если в 2025 году экономический рост Китая продолжить замедляться из‑за тарифного давления администрации Трампа, это может иметь более широкие негативные последствия для российских экспортёров и производителей.

Замедление темпов роста китайской экономики уже влияет на российскую (см. выше). Если в 2025 году экономический рост Китая продолжить замедляться из‑за тарифного давления администрации Трампа, это может иметь более широкие негативные последствия для российских экспортёров и производителей.

Описанные выше события и тенденции ограничивают возможности Путина продолжать войну против Украины в долгосрочной перспективе:

Описанные выше события и тенденции ограничивают возможности Путина продолжать войну против Украины в долгосрочной перспективе:

Экономические проблемы России усилились. Инфляция на рекордно высоком уровне и, судя по всему, не спадёт в ближайшем будущем. ЦБ, смягчающий сигналы денежно‑кредитной политики в условиях политического давления, на опасном перепутье: либо он уступит политическому и лоббистскому давлению и прекратит повышать ставки, что наверняка спровоцирует рост инфляции, либо продолжит повышение ставок, что сомнительно повлияет на инфляцию (в последние полтора года этого влияния не было, поскольку инфляция во многом определяется расходами бюджета), но наверняка продолжит охлаждать экономическую активность, загоняя Россию в стагфляцию или даже в рецессию.

Недавнее решение ЦБ не повышать ключевую ставку добавило неопределённости; больше ясности ожидается после 15 января, когда появятся новые данные по инфляции, и в феврале, когда ЦБ проведёт запланированное заседание совета директоров по ключевой ставке.

Экономические проблемы России усилились. Инфляция на рекордно высоком уровне и, судя по всему, не спадёт в ближайшем будущем. ЦБ, смягчающий сигналы денежно‑кредитной политики в условиях политического давления, на опасном перепутье: либо он уступит политическому и лоббистскому давлению и прекратит повышать ставки, что наверняка спровоцирует рост инфляции, либо продолжит повышение ставок, что сомнительно повлияет на инфляцию (в последние полтора года этого влияния не было, поскольку инфляция во многом определяется расходами бюджета), но наверняка продолжит охлаждать экономическую активность, загоняя Россию в стагфляцию или даже в рецессию.

Недавнее решение ЦБ не повышать ключевую ставку добавило неопределённости; больше ясности ожидается после 15 января, когда появятся новые данные по инфляции, и в феврале, когда ЦБ проведёт запланированное заседание совета директоров по ключевой ставке.

Между инфляцией и стагфляцией, лоббисты против банкиров, необходимость контроля санкций

Владимир Милов

21.11.2024

Доклад

Доклад Инфляция, дефицит бюджета и кадров и охлаждение отношений с Китаем

Владимир Милов

15.10.2024

Доклад

Доклад Коридор экономических возможностей для Владимира Путина сужается

Владимир Милов

05.09.2024

Между инфляцией и стагфляцией, лоббисты против банкиров, необходимость контроля санкций

Владимир Милов

21.11.2024

Доклад Инфляция, дефицит бюджета и кадров и охлаждение отношений с Китаем

Владимир Милов

15.10.2024

Доклад Коридор экономических возможностей для Владимира Путина сужается

Владимир Милов

05.09.2024