Российская экономика сталкивается с нарастающими проблемами: высокая инфляция, растущий бюджетный дефицит и замедление роста. Ключевая ставка Центробанка в 21% сдерживает инвестиции, а военные расходы истощают финансовые резервы.

Однако администрация Трампа приостановила введение новых санкций США, что привело к росту российского фондового рынка и укреплению рубля. Если США продолжат смягчать санкционное давление, это может временно ослабить экономическое напряжение. Тем не менее экономика остаётся под давлением, и Путину придётся прибегать к печатанию денег, повышению налогов или неустойчивым заимствованиям для финансирования войны.

В начале 2025 года в российской экономике наметились две противоположные тенденции. С одной стороны, фундаментальные показатели выглядят не слишком хорошо:

В начале 2025 года в российской экономике наметились две противоположные тенденции. С одной стороны, фундаментальные показатели выглядят не слишком хорошо:

- инфляция продолжает оставаться высокой, что сдерживает восстановление экономики, оказывает дополнительное давление на российский бюджет и вынуждает Центральный банк РФ поддерживать одну из самых высоких процентных ставок в мире и откладывать дальнейшее смягчение денежно-кредитной политики;

- финансовые ресурсы правительства стремительно истощаются;

- экономика заметно охлаждается, испытывая стресс от санкций, инфляции, недостатка инвестиций, высоких процентных ставок и нехватки рабочей силы.

- инфляция продолжает оставаться высокой, что сдерживает восстановление экономики, оказывает дополнительное давление на российский бюджет и вынуждает Центральный банк РФ поддерживать одну из самых высоких процентных ставок в мире и откладывать дальнейшее смягчение денежно-кредитной политики;

- финансовые ресурсы правительства стремительно истощаются;

- экономика заметно охлаждается, испытывая стресс от санкций, инфляции, недостатка инвестиций, высоких процентных ставок и нехватки рабочей силы.

С другой стороны, на пользу экономике может пойти резкое изменение политики США в отношении России при новой администрации во главе с Дональдом Трампом.

Российский фондовый рынок в середине февраля подскочил примерно на треть по сравнению с декабрьскими минимумами на новостях о прямом диалоге между Трампом и Путиным и ожидаемых мирных переговорах по Украине. Курс рубля значительно укрепился.

Перспективы мирных переговоров неясны, но улучшения для российской экономики уже есть:

С другой стороны, на пользу экономике может пойти резкое изменение политики США в отношении России при новой администрации во главе с Дональдом Трампом.

Российский фондовый рынок в середине февраля подскочил примерно на треть по сравнению с декабрьскими минимумами на новостях о прямом диалоге между Трампом и Путиным и ожидаемых мирных переговорах по Украине. Курс рубля значительно укрепился.

Перспективы мирных переговоров неясны, но улучшения для российской экономики уже есть:

- После инаугурации Трампа 20 января 2025 года Минфин США прекратил вводить новые санкции против России и, вероятно, не будет делать это ещё долго — по крайней мере, пока продолжаются мирные переговоры;

- Давление Департамента правительственной эффективности (DOGE) Илона Маска на институты правительства США, включая Министерство финансов, вероятно, негативно скажется на способности правительства США следить за соблюдением Россией существующих санкций, а также выявлять и пресекать схемы обхода санкций.

- После инаугурации Трампа 20 января 2025 года Минфин США прекратил вводить новые санкции против России и, вероятно, не будет делать это ещё долго — по крайней мере, пока продолжаются мирные переговоры;

- Давление Департамента правительственной эффективности (DOGE) Илона Маска на институты правительства США, включая Министерство финансов, вероятно, негативно скажется на способности правительства США следить за соблюдением Россией существующих санкций, а также выявлять и пресекать схемы обхода санкций.

Оптимизм российского рынка, вызванный новой политикой Трампа, не будет устойчивым в долгосрочной перспективе, если за ним не последует значительное ослабление санкционного давления; если санкционная политика останется хотя бы неизменной, российская экономика продолжит испытывать всё большие трудности.

Заметное же ослабление санкций может дать передышку российскому правительству и бизнесу, отсрочив экономические проблемы.

Оптимизм российского рынка, вызванный новой политикой Трампа, не будет устойчивым в долгосрочной перспективе, если за ним не последует значительное ослабление санкционного давления; если санкционная политика останется хотя бы неизменной, российская экономика продолжит испытывать всё большие трудности.

Заметное же ослабление санкций может дать передышку российскому правительству и бизнесу, отсрочив экономические проблемы.

Инфляция остаётся очень высокой

Сейчас инфляция в России в годовом исчислении составляет 10%.

По данным ЦБ, в январе 2025 года трендовая инфляция, рассчитанная на трёх и пятилетнем временном интервале, ускорилась, и хотя рост цен в январе замедлился по сравнению с декабрем, «устойчивое инфляционное давление остаётся высоким в связи с тем, что рост спроса продолжает опережать возможности увеличения выпуска товаров и услуг».

В результате ЦБ принял решение сохранить ключевую ставку на уровне 21% на заседании Совета директоров 14 февраля 2025 года, сигнализируя о том, что нормализация инфляции может занять больше времени, чем ожидалось.

После этого заседания банк объявил об ухудшении прогнозов по инфляции и ставке:

Сейчас инфляция в России в годовом исчислении составляет 10%.

По данным ЦБ, в январе 2025 года трендовая инфляция, рассчитанная на трёх и пятилетнем временном интервале, ускорилась, и хотя рост цен в январе замедлился по сравнению с декабрем, «устойчивое инфляционное давление остаётся высоким в связи с тем, что рост спроса продолжает опережать возможности увеличения выпуска товаров и услуг».

В результате ЦБ принял решение сохранить ключевую ставку на уровне 21% на заседании Совета директоров 14 февраля 2025 года, сигнализируя о том, что нормализация инфляции может занять больше времени, чем ожидалось.

После этого заседания банк объявил об ухудшении прогнозов по инфляции и ставке:

- прогноз инфляции на 2025 год был повышен до 7–8% с прежнего прогноза в 4,5–5%;

- прогноз ключевой процентной ставки на 2025 год был повышен до 19–22% с прежнего прогноза в 17–20%.

- прогноз инфляции на 2025 год был повышен до 7–8% с прежнего прогноза в 4,5–5%;

- прогноз ключевой процентной ставки на 2025 год был повышен до 19–22% с прежнего прогноза в 17–20%.

Учитывая постоянный дефицит бюджета, который, похоже, не поддаётся контролю (см. ниже), и ограничения производства, вызванные западными санкциями, маловероятно, что ЦБ сможет взять инфляцию под контроль; почти 20 месяцев политики повышения процентных ставок (с июля 2023 года) не смогли этого сделать.

Учитывая постоянный дефицит бюджета, который, похоже, не поддаётся контролю (см. ниже), и ограничения производства, вызванные западными санкциями, маловероятно, что ЦБ сможет взять инфляцию под контроль; почти 20 месяцев политики повышения процентных ставок (с июля 2023 года) не смогли этого сделать.

Сегодня Россия занимает 12-е место в мире по уровню процентной ставки ЦБ, уступая Венесуэле, Турции, Зимбабве, Аргентине, Нигерии, Египту, Гане, Малави, Демократической Республике Конго, Сьерра-Леоне и Ирану.

А потрясающий разрыв между процентной ставкой (21%) и официальной инфляцией (10%), скорее всего, свидетельствует о том, что официальные данные по инфляции значительно занижены.

Россия продолжает закрывать источники, которые могут предоставить более достоверные оценки инфляции: российская служба исследований потребительского рынка «Ромир» прекратила (видимо, по политическим причинам) публикацию ежемесячного индекса цен на товары повседневного спроса с октября 2024 года.

Последняя опубликованная цифра показывает, что в сентябре 2024 года инфляция на основные товары повседневного спроса составила 22% в годовом исчислении. Вероятно, сейчас она была бы в пределах 30–40%, а то и выше.

Инфляция остаётся очень высокой по историческим меркам. С ноября 2024 по январь 2025 года месячная инфляция оставалась выше 1,2% — это самая длинная полоса такой высокой месячной инфляции за десятилетие.

Весной 2022 года, когда началось полномасштабное вторжение на Украину, месячная инфляция была выше 1,2% только два месяца подряд, в марте и апреле.

Сегодня Россия занимает 12-е место в мире по уровню процентной ставки ЦБ, уступая Венесуэле, Турции, Зимбабве, Аргентине, Нигерии, Египту, Гане, Малави, Демократической Республике Конго, Сьерра-Леоне и Ирану.

А потрясающий разрыв между процентной ставкой (21%) и официальной инфляцией (10%), скорее всего, свидетельствует о том, что официальные данные по инфляции значительно занижены.

Россия продолжает закрывать источники, которые могут предоставить более достоверные оценки инфляции: российская служба исследований потребительского рынка «Ромир» прекратила (видимо, по политическим причинам) публикацию ежемесячного индекса цен на товары повседневного спроса с октября 2024 года.

Последняя опубликованная цифра показывает, что в сентябре 2024 года инфляция на основные товары повседневного спроса составила 22% в годовом исчислении. Вероятно, сейчас она была бы в пределах 30–40%, а то и выше.

Инфляция остаётся очень высокой по историческим меркам. С ноября 2024 по январь 2025 года месячная инфляция оставалась выше 1,2% — это самая длинная полоса такой высокой месячной инфляции за десятилетие.

Весной 2022 года, когда началось полномасштабное вторжение на Украину, месячная инфляция была выше 1,2% только два месяца подряд, в марте и апреле.

У Путина быстро заканчиваются деньги

В январе 2025 года Минфин России опубликовал данные, свидетельствующие о том, что путинский бюджет сильно страдает от санкций и рекордных военных расходов. Дефицит федерального бюджета в 2024 году составил поразительные 3,5 трлн рублей ($38 млрд долларов).

Примечательно, что за три года полномасштабной войны Россия не смогла удержать дефицит бюджета под контролем: при принятии бюджета дефицит планировался относительно скромным, как показано в таблице 1, но после окончания фактического года он неизменно оказывался значительно выше 3 трлн рублей.

Только в 2024 году дефицит пересматривался четыре раза и оказался в 2,2 раза выше первоначально запланированного.

Это означает, что Россия не может эффективно контролировать свои расходы в военное время, что приводит к росту дефицита на фоне доходов, подавленных западными санкциями.

Совокупный трёхлетний дефицит федерального бюджета в 2022–2024 годах составил более 10 трлн рублей, или около $125 млрд долларов.

В январе 2025 года дефицит бюджета достигнет 1,7 млрд — почти в 1,5 раза больше, чем весь дефицит, запланированный на 12 месяцев 2025 года.

Хотя эта цифра в основном отражает январские авансовые платежи военному комплексу и будет несколько снижена в последующие месяцы, она показывает, что России будет крайне сложно удержать дефицит 2025 года в запланированных пределах.

В январе 2025 года Минфин России опубликовал данные, свидетельствующие о том, что путинский бюджет сильно страдает от санкций и рекордных военных расходов. Дефицит федерального бюджета в 2024 году составил поразительные 3,5 трлн рублей ($38 млрд долларов).

Примечательно, что за три года полномасштабной войны Россия не смогла удержать дефицит бюджета под контролем: при принятии бюджета дефицит планировался относительно скромным, как показано в таблице 1, но после окончания фактического года он неизменно оказывался значительно выше 3 трлн рублей.

Только в 2024 году дефицит пересматривался четыре раза и оказался в 2,2 раза выше первоначально запланированного.

Это означает, что Россия не может эффективно контролировать свои расходы в военное время, что приводит к росту дефицита на фоне доходов, подавленных западными санкциями.

Совокупный трёхлетний дефицит федерального бюджета в 2022–2024 годах составил более 10 трлн рублей, или около $125 млрд долларов.

В январе 2025 года дефицит бюджета достигнет 1,7 млрд — почти в 1,5 раза больше, чем весь дефицит, запланированный на 12 месяцев 2025 года.

Хотя эта цифра в основном отражает январские авансовые платежи военному комплексу и будет несколько снижена в последующие месяцы, она показывает, что России будет крайне сложно удержать дефицит 2025 года в запланированных пределах.

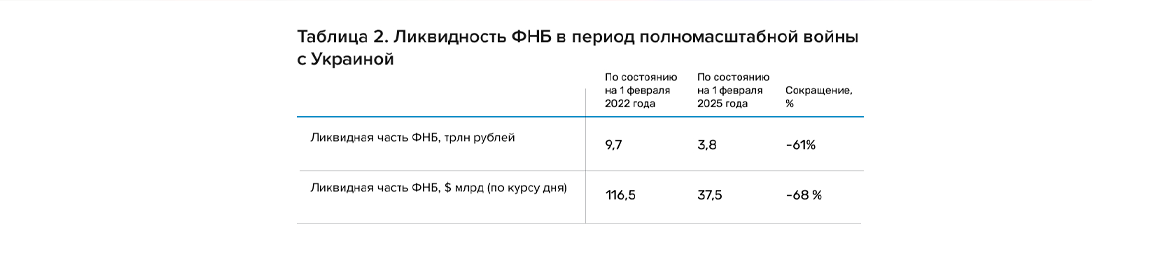

В результате активного расходования средств Фонда национального благосостояния (ФНБ) ликвидная часть ФНБ сократилась к 1 января 2025 года до рекордно низкого уровня — всего 3,8 трлн рублей ($37,5 млрд).

За три года полномасштабной войны против Украины в 2022–2024 годах ФНБ потерял около двух третей своей стоимости. К 1 февраля ликвидная часть ФНБ сократилась ещё больше, до 3,75 трлн рублей.

Ликвидная часть ФНБ почти израсходована: оставшиеся деньги примерно равны фактическому дефициту бюджета за год, зафиксированному в 2022–2024 годах.

Однако вполне возможно, что Путин решит прекратить расходование оставшейся ликвидной части ФНБ, чтобы продолжать финансировать бюджетный дефицит, как и раньше, поскольку деньги ФНБ нужны ему для шоков и потенциальных «чёрных лебедей», начиная с возможного падения цен на нефть.

Таким образом, либо оставшиеся в ФНБ деньги будут потрачены в 2025 году на финансирование дефицита бюджета (который, предположительно, снова будет гораздо выше запланированных скромных 1,2 трлн рублей), либо будут сохранены в качестве неснижаемого резерва на случай шоков, и Путин должен будет найти другие способы финансирования дефицита бюджета.

Скорее всего, это будет денежная эмиссия, о чём говорится далее в Приложении 1 данного отчёта. Там рассматривается вопрос о том, остаются ли у правительства варианты финансирования бюджетного дефицита, кроме средств ФНБ.

В результате активного расходования средств Фонда национального благосостояния (ФНБ) ликвидная часть ФНБ сократилась к 1 января 2025 года до рекордно низкого уровня — всего 3,8 трлн рублей ($37,5 млрд).

За три года полномасштабной войны против Украины в 2022–2024 годах ФНБ потерял около двух третей своей стоимости. К 1 февраля ликвидная часть ФНБ сократилась ещё больше, до 3,75 трлн рублей.

Ликвидная часть ФНБ почти израсходована: оставшиеся деньги примерно равны фактическому дефициту бюджета за год, зафиксированному в 2022–2024 годах.

Однако вполне возможно, что Путин решит прекратить расходование оставшейся ликвидной части ФНБ, чтобы продолжать финансировать бюджетный дефицит, как и раньше, поскольку деньги ФНБ нужны ему для шоков и потенциальных «чёрных лебедей», начиная с возможного падения цен на нефть.

Таким образом, либо оставшиеся в ФНБ деньги будут потрачены в 2025 году на финансирование дефицита бюджета (который, предположительно, снова будет гораздо выше запланированных скромных 1,2 трлн рублей), либо будут сохранены в качестве неснижаемого резерва на случай шоков, и Путин должен будет найти другие способы финансирования дефицита бюджета.

Скорее всего, это будет денежная эмиссия, о чём говорится далее в Приложении 1 данного отчёта. Там рассматривается вопрос о том, остаются ли у правительства варианты финансирования бюджетного дефицита, кроме средств ФНБ.

Масштабный бюджетный дефицит 2022–2024 годов и соответствующее иссякание финансовых резервов России — прямой результат западных санкций, введённых против России с 2022 года.

Масштабный бюджетный дефицит 2022–2024 годов и соответствующее иссякание финансовых резервов России — прямой результат западных санкций, введённых против России с 2022 года.

Экономика продолжает замедляться

Российские власти продолжают констатировать заметное замедление экономики. 17 февраля министр экономического развития Максим Решетников, выступая на годовой коллегии министерства, признал:

Российские власти продолжают констатировать заметное замедление экономики. 17 февраля министр экономического развития Максим Решетников, выступая на годовой коллегии министерства, признал:

«Сейчас появляются первые признаки охлаждения экономики. Уже по итогам ноября и декабря мы видим, что рост перестал быть фронтальным. Темпы замедлились в ряде отраслей: пищевой, химической, в пищевой промышленности, в химической промышленности, в деревообработке, в некоторых отраслях машиностроения. Снизился объём заказов на автомобильном рынке, из-за высоких ставок по кредитам падают продажи автомобилей, сельскохозяйственной и специальной техники».

«Сейчас появляются первые признаки охлаждения экономики. Уже по итогам ноября и декабря мы видим, что рост перестал быть фронтальным. Темпы замедлились в ряде отраслей: пищевой, химической, в пищевой промышленности, в химической промышленности, в деревообработке, в некоторых отраслях машиностроения. Снизился объём заказов на автомобильном рынке, из-за высоких ставок по кредитам падают продажи автомобилей, сельскохозяйственной и специальной техники».

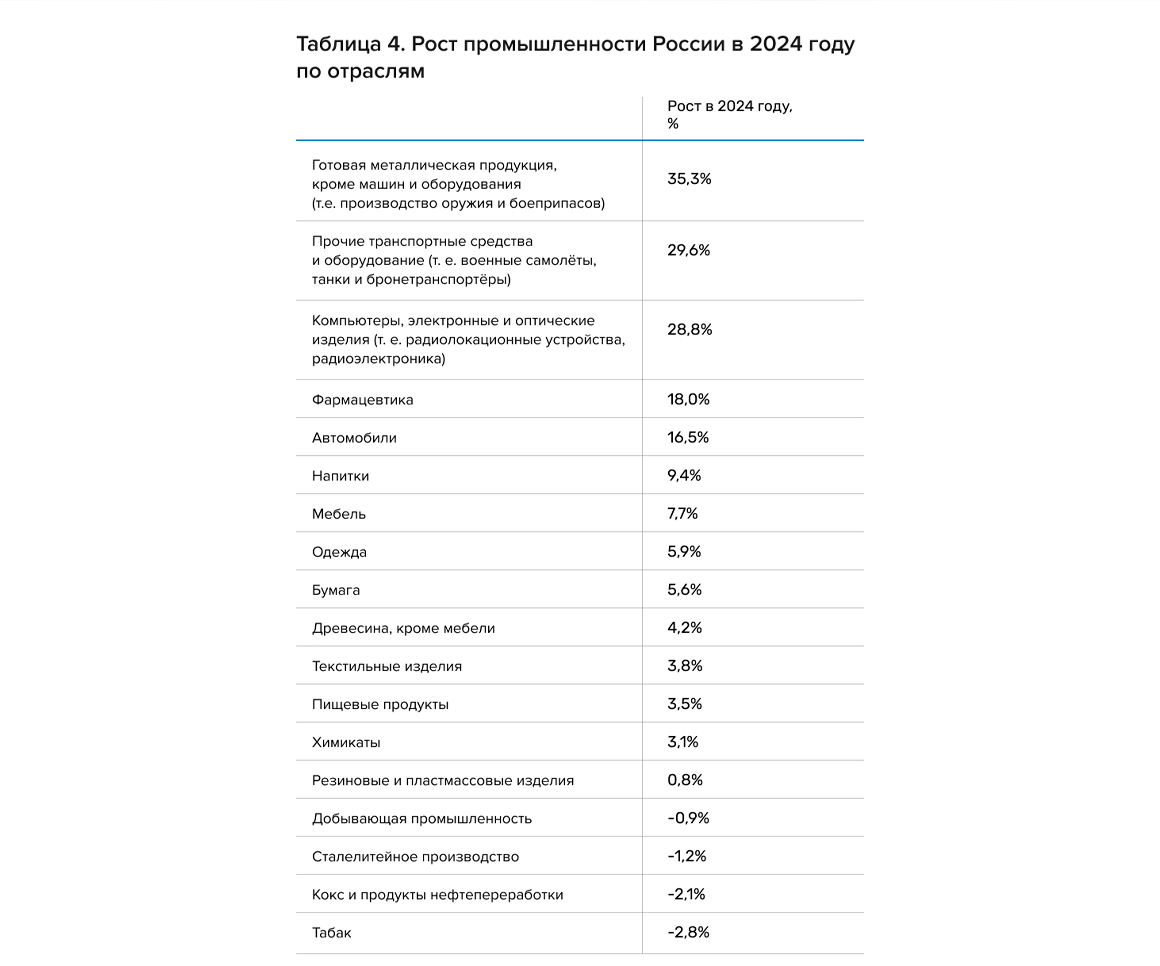

В январе 2025 года, согласно данным российского статистического агентства Росстат, промышленный рост упал до двухлетнего минимума, составив всего 2,2% в годовом выражении, по сравнению с ростом в 4,5–4,6%, зафиксированным в 2023 и 2024 годах, и вопреки прогнозам экономистов, которые ожидали, что январский промышленный рост превысит 5%.

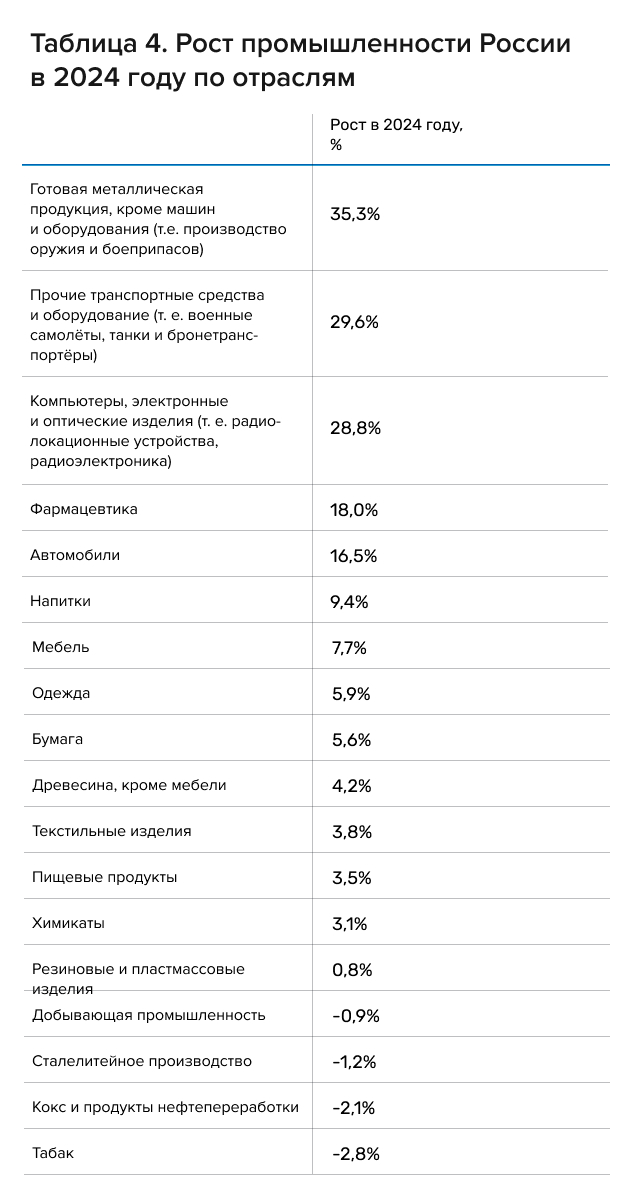

В большинстве невоенных отраслей рост был еще ниже или отрицательным, так как показатель в 2,2% в значительной степени обусловлен ростом на 20–21% в секторах, связанных с оборонной промышленностью.

Фактически, январские данные свидетельствуют о том, что Россия уже вступила в сценарий «стагфляции», обсуждавшийся ранее: крайне низкий рост в сочетании с устойчиво высокой инфляцией.

В январе 2025 года, согласно данным российского статистического агентства Росстат, промышленный рост упал до двухлетнего минимума, составив всего 2,2% в годовом выражении, по сравнению с ростом в 4,5–4,6%, зафиксированным в 2023 и 2024 годах, и вопреки прогнозам экономистов, которые ожидали, что январский промышленный рост превысит 5%.

В большинстве невоенных отраслей рост был еще ниже или отрицательным, так как показатель в 2,2% в значительной степени обусловлен ростом на 20–21% в секторах, связанных с оборонной промышленностью.

Фактически, январские данные свидетельствуют о том, что Россия уже вступила в сценарий «стагфляции», обсуждавшийся ранее: крайне низкий рост в сочетании с устойчиво высокой инфляцией.

А как же впечатляющий показатель роста ВВП в 4,1%, о котором сообщило российское правительство?

Во-первых, рост ВВП быстро замедляется: если в I квартале 2024 года он составлял 5,4%, а во II квартале 2024 года — 4,1%, то в III и IV кварталах 2024 года он замедлился до 3,1%.

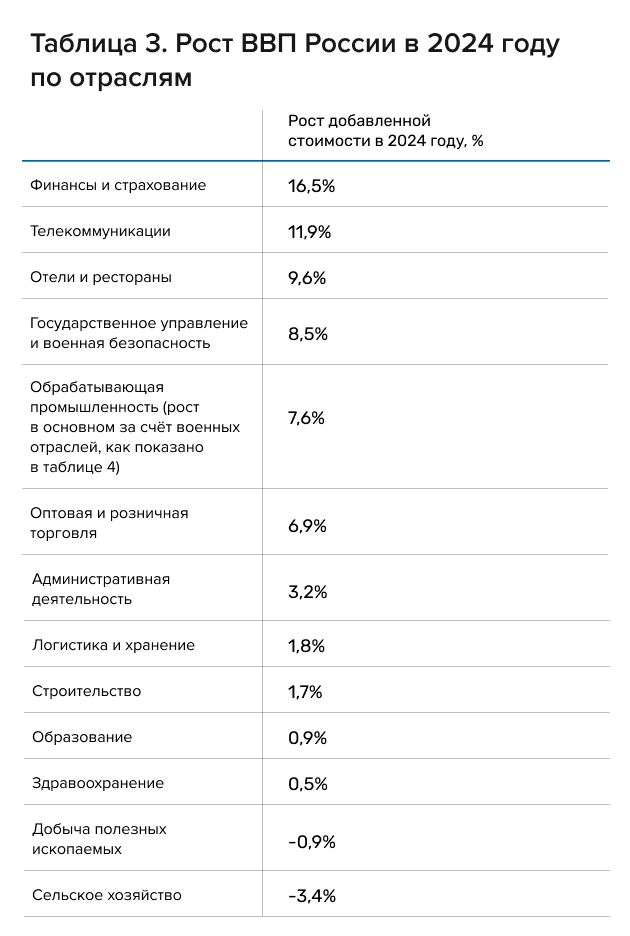

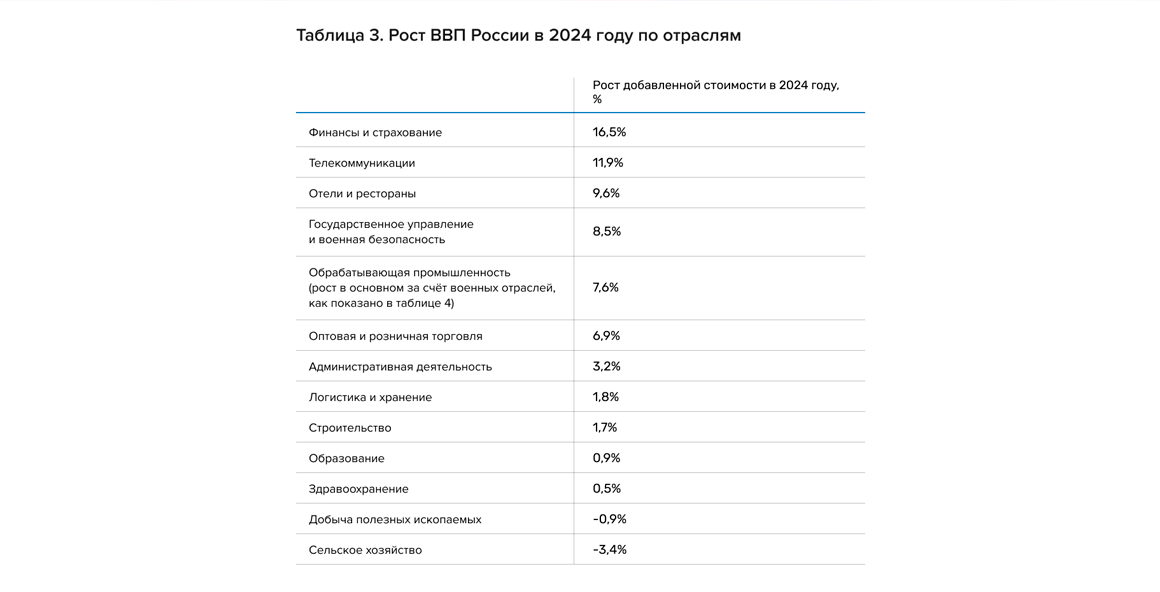

Во-вторых, рост ВВП более чем на 4% является результатом дисбаланса между финансируемым государством бумом в военной промышленности и сверхприбылями банков (что является временным фактором), а также невыразительными показателями большинства гражданских отраслей, как показано в таблицах 3–4 ниже.

А как же впечатляющий показатель роста ВВП в 4,1%, о котором сообщило российское правительство?

Во-первых, рост ВВП быстро замедляется: если в I квартале 2024 года он составлял 5,4%, а во II квартале 2024 года — 4,1%, то в III и IV кварталах 2024 года он замедлился до 3,1%.

Во-вторых, рост ВВП более чем на 4% является результатом дисбаланса между финансируемым государством бумом в военной промышленности и сверхприбылями банков (что является временным фактором), а также невыразительными показателями большинства гражданских отраслей, как показано в таблицах 3–4 ниже.

Как признаёт связанный с правительством Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), текущая динамика российского производства в значительной степени определяется военным производством, а большинство гражданских отраслей в состоянии депрессии: промышленное производство без учёта военных отраслей увеличилось за 1,5 года примерно на 1%.

Как признаёт связанный с правительством Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), текущая динамика российского производства в значительной степени определяется военным производством, а большинство гражданских отраслей в состоянии депрессии: промышленное производство без учёта военных отраслей увеличилось за 1,5 года примерно на 1%.

Как упоминал Решетников, один из лидеров гражданского промышленного роста, производство автомобилей, уже заметно замедляется.

Рост военного производства вообще неустойчив, учитывая многочисленные ограничения: истощение бюджетных средств, нехватку рабочей силы, сдерживаемое санкциями расширение мощностей, отсутствие доступа к необходимому оборудованию и технологиям.

Как упоминал Решетников, один из лидеров гражданского промышленного роста, производство автомобилей, уже заметно замедляется.

Рост военного производства вообще неустойчив, учитывая многочисленные ограничения: истощение бюджетных средств, нехватку рабочей силы, сдерживаемое санкциями расширение мощностей, отсутствие доступа к необходимому оборудованию и технологиям.

ЦБ под прицелом

Следующее заседание Совета директоров ЦБ по ключевой ставке назначено на 21 марта. Банк в сложном положении: если инфляция чудесным образом не охладится, ему придётся если не повышать, то по крайней мере сохранять высокую ставку.

На пресс-конференции по итогам заседания 14 февраля председатель ЦБ Эльвира Набиуллина призналась, что в нынешней ситуации банк не рассматривал возможность снижения ставки: выбор был только между сохранением на текущем уровне или дальнейшим повышением.

Но даже текущая ставка заметно охлаждает экономику, как отмечалось выше.

Следующее заседание Совета директоров ЦБ по ключевой ставке назначено на 21 марта. Банк в сложном положении: если инфляция чудесным образом не охладится, ему придётся если не повышать, то по крайней мере сохранять высокую ставку.

На пресс-конференции по итогам заседания 14 февраля председатель ЦБ Эльвира Набиуллина призналась, что в нынешней ситуации банк не рассматривал возможность снижения ставки: выбор был только между сохранением на текущем уровне или дальнейшим повышением.

Но даже текущая ставка заметно охлаждает экономику, как отмечалось выше.

Надежды на снижение инфляции выглядят иллюзорными, особенно на фоне резко ускорившихся расходов федерального бюджета: в декабре правительство потратило более 7 трлн рублей, а в январе 2025 года — 4,4 трлн рублей, это в 2–3 раза выше обычного месячного уровня.

Огромная бюджетная экспансия последних месяцев — это фактор, который, как признаёт Центральный банк, негативно нивелирует дезинфляционный эффект некоторого кредитного охлаждения, вызванного высокими процентными ставками.

Надежды на снижение инфляции выглядят иллюзорными, особенно на фоне резко ускорившихся расходов федерального бюджета: в декабре правительство потратило более 7 трлн рублей, а в январе 2025 года — 4,4 трлн рублей, это в 2–3 раза выше обычного месячного уровня.

Огромная бюджетная экспансия последних месяцев — это фактор, который, как признаёт Центральный банк, негативно нивелирует дезинфляционный эффект некоторого кредитного охлаждения, вызванного высокими процентными ставками.

Влияние политики Трампа на российскую экономику

Можно отметить несколько тенденций, связанных с политикой Дональда Трампа в отношении России.

Можно отметить несколько тенденций, связанных с политикой Дональда Трампа в отношении России.

- С 17 января 2025 года США перестали принимать какие-либо новые санкции против России. Новые санкции маловероятны, пока продолжаются «мирные переговоры» с Россией, инициированные администрацией Трампа. Уже одно это обстоятельство серьёзно разряжает обстановку для Путина: Россия может быстро создать новые структуры для обхода санкций. Это касается и нефтяных санкций, введённых администрацией Байдена в январе: если они не будут подкреплены надлежащим правоприменением и отслеживанием новых структур торговли и владения судами, их эффект быстро сойдёт на нет.

- Эффективность применения санкций, вероятно, значительно снизится в результате наступления Департамента правительственной эффективности (DOGE) Илона Маска на госинституты США, включая Министерство финансов и Управление по контролю над иностранными активами (OFAC).

- Угрозы Трампа обрушить мировые цены на нефть оказались пустым звуком. Российские власти прекрасно понимают, что от потенциального обвала цен на нефть пострадают в первую очередь американские производители сланцевой нефти, а не российские нефтедобывающие компании или компании ОПЕК. Если угрозы не будут подкреплены конкретными деталями того, как Трамп будет управлять этим риском для американской нефтяной промышленности, Москва будет рассматривать эту ситуацию как пустую риторику.

- С 17 января 2025 года США перестали принимать какие-либо новые санкции против России. Новые санкции маловероятны, пока продолжаются «мирные переговоры» с Россией, инициированные администрацией Трампа. Уже одно это обстоятельство серьёзно разряжает обстановку для Путина: Россия может быстро создать новые структуры для обхода санкций. Это касается и нефтяных санкций, введённых администрацией Байдена в январе: если они не будут подкреплены надлежащим правоприменением и отслеживанием новых структур торговли и владения судами, их эффект быстро сойдёт на нет.

- Эффективность применения санкций, вероятно, значительно снизится в результате наступления Департамента правительственной эффективности (DOGE) Илона Маска на госинституты США, включая Министерство финансов и Управление по контролю над иностранными активами (OFAC).

- Угрозы Трампа обрушить мировые цены на нефть оказались пустым звуком. Российские власти прекрасно понимают, что от потенциального обвала цен на нефть пострадают в первую очередь американские производители сланцевой нефти, а не российские нефтедобывающие компании или компании ОПЕК. Если угрозы не будут подкреплены конкретными деталями того, как Трамп будет управлять этим риском для американской нефтяной промышленности, Москва будет рассматривать эту ситуацию как пустую риторику.

Все эти политические тенденции исключительно выгодны Москве, что уже привело к беспрецедентному ралли на российском фондовом рынке и укреплению рубля.

Окажет ли «мягкий старт» президентства Трампа дальнейшее благотворное влияние на Россию и поддержит ли он улучшение экономических показателей страны, пока неизвестно; формальная или фактическая отмена режима санкций США против России будет иметь лишь частичный положительный эффект для России, если санкции, введённые ЕС, Великобританией и другими западными демократическими странами, останутся в силе.

Однако фактическое ослабление Трампом режима санкций против России рискует предоставить Путину столь необходимое частичное освобождение от санкционного давления в критически важный момент, когда собственные ресурсы России для продолжения войны на исходе.

Все эти политические тенденции исключительно выгодны Москве, что уже привело к беспрецедентному ралли на российском фондовом рынке и укреплению рубля.

Окажет ли «мягкий старт» президентства Трампа дальнейшее благотворное влияние на Россию и поддержит ли он улучшение экономических показателей страны, пока неизвестно; формальная или фактическая отмена режима санкций США против России будет иметь лишь частичный положительный эффект для России, если санкции, введённые ЕС, Великобританией и другими западными демократическими странами, останутся в силе.

Однако фактическое ослабление Трампом режима санкций против России рискует предоставить Путину столь необходимое частичное освобождение от санкционного давления в критически важный момент, когда собственные ресурсы России для продолжения войны на исходе.

Выводы. Воздействие на способность Путина вести войну в Украине

В начале 2025 года Путин достиг критической точки в отношении своих экономических возможностей продолжать войну против Украины:

В начале 2025 года Путин достиг критической точки в отношении своих экономических возможностей продолжать войну против Украины:

- бюджетные ресурсы резко сократились, что фактически лишило Путина возможности постоянно иметь дефицит бюджета для финансирования своей военной машины;

- сохраняется высокая инфляция, препятствующая экономическому росту.

- бюджетные ресурсы резко сократились, что фактически лишило Путина возможности постоянно иметь дефицит бюджета для финансирования своей военной машины;

- сохраняется высокая инфляция, препятствующая экономическому росту.

Все эти события — явный результат западных санкций, введённых в 2022–2024 годах.

Однако частичное ослабление режима санкций, предоставленное России администрацией Трампа, рискует значительно улучшить ситуацию для Путина.

Все эти события — явный результат западных санкций, введённых в 2022–2024 годах.

Однако частичное ослабление режима санкций, предоставленное России администрацией Трампа, рискует значительно улучшить ситуацию для Путина.

Эти данные прольют больше света на динамику российской экономики в 2025 году:

- новые статистические данные, отражающие текущие тенденции инфляции и экономической динамики (будут опубликованы в конце февраля и в течение марта);

- заседание Совета директоров Центрального банка по ключевой процентной ставке назначено на 21 марта 2025 года;

- действия администрации Трампа в отношении России и их влияние на российские экономические показатели.

Эти данные прольют больше света на динамику российской экономики в 2025 году:

- новые статистические данные, отражающие текущие тенденции инфляции и экономической динамики (будут опубликованы в конце февраля и в течение марта);

- заседание Совета директоров Центрального банка по ключевой процентной ставке назначено на 21 марта 2025 года;

- действия администрации Трампа в отношении России и их влияние на российские экономические показатели.

Приложение 1. Неликвидная часть ФНБ, долг, эмиссия: сможет ли Путин найти другие источники наличности для финансирования войны?

В данном приложении более подробно рассматривается вопрос о том, есть ли у Путина другие варианты восполнения дефицита бюджета после того, как закончится срок действия ликвидной части Фонда национального благосостояния (ФНБ).

В данном приложении более подробно рассматривается вопрос о том, есть ли у Путина другие варианты восполнения дефицита бюджета после того, как закончится срок действия ликвидной части Фонда национального благосостояния (ФНБ).

Есть ли ещё наличные в неликвидной части ФНБ?

Почему важно сосредоточиться на ликвидной части ФНБ и не учитывать другую, неликвидную часть (ещё 8 трлн рублей, или $79 млрд)?

Последняя существует в основном на бумаге, будучи вложенной в активы, которые либо не могут быть проданы по политическим причинам, либо не могут генерировать достаточно денежных средств для быстрого возврата в ФНБ.

Например, около половины неликвидных активов ФНБ — почти 4 трлн из 8 — хранится в акциях Сбербанка (контрольный пакет 50%+1 акция) и РЖД. Российское правительство просто не хочет приватизировать эти акции, считая сохранение контроля в Сбербанке и стопроцентного владения РЖД стратегически важным.

Почему важно сосредоточиться на ликвидной части ФНБ и не учитывать другую, неликвидную часть (ещё 8 трлн рублей, или $79 млрд)?

Последняя существует в основном на бумаге, будучи вложенной в активы, которые либо не могут быть проданы по политическим причинам, либо не могут генерировать достаточно денежных средств для быстрого возврата в ФНБ.

Например, около половины неликвидных активов ФНБ — почти 4 трлн из 8 — хранится в акциях Сбербанка (контрольный пакет 50%+1 акция) и РЖД. Российское правительство просто не хочет приватизировать эти акции, считая сохранение контроля в Сбербанке и стопроцентного владения РЖД стратегически важным.

Ещё 11% неликвидных активов ФНБ вложено в акции других связанных с государством компаний и банков. Теоретически их можно приватизировать, но Путин и топ-менеджмент соответствующих госкомпаний десятилетиями сопротивлялись этому, чтобы избежать внешнего влияния на управление этими компаниями.

Более реалистично ожидать, что правительство перейдёт к миссионерскому финансированию бюджетного дефицита, а не отпустит стратегическую собственность на ключевые экономические активы, принадлежащие приближенным Путина.

Ещё четверть неликвидных активов ФНБ (около 2 трлн руб.) — это вложения в облигации связанных с государством компаний, большинство из которых не приносят существенной прибыли.

Две трети этих средств вложены в компании транспортного сектора (дорожно-строительный монополист Росавтодор, страховщики и лизингодатели авиакомпаний, Государственная транспортная лизинговая компания), которые малоприбыльны и не могут обеспечить быстрого возврата вложенных средств ФНБ.

Ещё 11% неликвидных активов ФНБ вложено в акции других связанных с государством компаний и банков. Теоретически их можно приватизировать, но Путин и топ-менеджмент соответствующих госкомпаний десятилетиями сопротивлялись этому, чтобы избежать внешнего влияния на управление этими компаниями.

Более реалистично ожидать, что правительство перейдёт к миссионерскому финансированию бюджетного дефицита, а не отпустит стратегическую собственность на ключевые экономические активы, принадлежащие приближенным Путина.

Ещё четверть неликвидных активов ФНБ (около 2 трлн руб.) — это вложения в облигации связанных с государством компаний, большинство из которых не приносят существенной прибыли.

Две трети этих средств вложены в компании транспортного сектора (дорожно-строительный монополист Росавтодор, страховщики и лизингодатели авиакомпаний, Государственная транспортная лизинговая компания), которые малоприбыльны и не могут обеспечить быстрого возврата вложенных средств ФНБ.

Ещё 20% облигаций, принадлежащих ФНБ, — это облигации «Ростеха», основного производителя оружия в России, который, по признанию его собственного генерального директора Сергея Чемезова, почти не получает прибыли.

60 млрд рублей из средств ФНБ вложены даже в облигации VK, российского видеохостинга, созданного в качестве альтернативы YouTube, который не смог стать прибыльным после десятилетий работы.

Около 1 трлн средств ФНБ хранятся на депозитах в государственных банках, таких как ВЭБ и Газпромбанк (в основном в ВЭБе), и являются существенной частью капитала этих банков. Изъятие этих средств лишит ВЭБ большей части капитала и приведёт к банкротству.

Среди активов ФНБ есть даже $3 млрд (4% неликвидных активов ФНБ), вложенные в украинские государственные облигации при президенте Януковиче для его поддержки во время Евромайдана в конце 2013 года.

В 2023 году Верховный суд Великобритании принял решение о том, что дело о долге Украины перед Россией по еврооблигациям на сумму $3 млрд должно быть передано в суд, до которого Украина будет освобождена от выплаты долга.

Ещё 20% облигаций, принадлежащих ФНБ, — это облигации «Ростеха», основного производителя оружия в России, который, по признанию его собственного генерального директора Сергея Чемезова, почти не получает прибыли.

60 млрд рублей из средств ФНБ вложены даже в облигации VK, российского видеохостинга, созданного в качестве альтернативы YouTube, который не смог стать прибыльным после десятилетий работы.

Около 1 трлн средств ФНБ хранятся на депозитах в государственных банках, таких как ВЭБ и Газпромбанк (в основном в ВЭБе), и являются существенной частью капитала этих банков. Изъятие этих средств лишит ВЭБ большей части капитала и приведёт к банкротству.

Среди активов ФНБ есть даже $3 млрд (4% неликвидных активов ФНБ), вложенные в украинские государственные облигации при президенте Януковиче для его поддержки во время Евромайдана в конце 2013 года.

В 2023 году Верховный суд Великобритании принял решение о том, что дело о долге Украины перед Россией по еврооблигациям на сумму $3 млрд должно быть передано в суд, до которого Украина будет освобождена от выплаты долга.

Неликвидные активы ФНБ не могут быть легко возвращены (если вообще могут быть возвращены) в обозримом будущем, и, следовательно, не могут служить легкодоступным инструментом для финансирования войны.

Примечательно, что доля неликвидных активов в ФНБ выросла с 35% на 1 февраля 2022 года до 68% сейчас: помимо того, что деньги ФНБ тратятся на финансирование бюджетного дефицита, российское правительство активно инвестирует их в госпроекты, которые почти не приносят прибыли.

Неликвидные активы ФНБ не могут быть легко возвращены (если вообще могут быть возвращены) в обозримом будущем, и, следовательно, не могут служить легкодоступным инструментом для финансирования войны.

Примечательно, что доля неликвидных активов в ФНБ выросла с 35% на 1 февраля 2022 года до 68% сейчас: помимо того, что деньги ФНБ тратятся на финансирование бюджетного дефицита, российское правительство активно инвестирует их в госпроекты, которые почти не приносят прибыли.

Наращивание внутреннего долга не работает

На фоне больших бюджетных потерь и истощения ФНБ Путин должен найти новые способы финансирования бюджетного дефицита. Будучи отрезана от международных финансовых рынков, Россия полагалась на внутренние заимствования через государственные облигации (ОФЗ) Министерства финансов.

На фоне больших бюджетных потерь и истощения ФНБ Путин должен найти новые способы финансирования бюджетного дефицита. Будучи отрезана от международных финансовых рынков, Россия полагалась на внутренние заимствования через государственные облигации (ОФЗ) Министерства финансов.

Однако при высоких процентных ставках процентные расходы федерального бюджета оказались настолько высокими, что положительный фискальный эффект от заимствований оказался практически нулевым: в 2024 году Россия потратила на расходы по обслуживанию долга (2,2 трлн рублей) почти столько же, сколько привлекла чистого долга (2,5 трлн рублей).

Высокие расходы на обслуживание долга стали одним из основных факторов, усугубивших раздувающийся дефицит бюджета в 2024 году. В условиях высоких процентных ставок заимствования не являются вариантом решения проблемы бюджетного дефицита.

Однако при высоких процентных ставках процентные расходы федерального бюджета оказались настолько высокими, что положительный фискальный эффект от заимствований оказался практически нулевым: в 2024 году Россия потратила на расходы по обслуживанию долга (2,2 трлн рублей) почти столько же, сколько привлекла чистого долга (2,5 трлн рублей).

Высокие расходы на обслуживание долга стали одним из основных факторов, усугубивших раздувающийся дефицит бюджета в 2024 году. В условиях высоких процентных ставок заимствования не являются вариантом решения проблемы бюджетного дефицита.

Повышение налогов

К этому варианту Путин уже прибегал в последние три года. С 1 января 2025 года вступил в силу ещё один крупный пакет мер по повышению налогов на сумму около 3 трлн рублей, причём две трети запланированных дополнительных доходов предполагается собрать за счёт увеличения ставки налога на прибыль с 20 до 25%.

Это повышение налогов уже учтено в бюджетных цифрах, приведённых выше, и не помогло избежать огромного дефицита бюджета, описанного ранее в этом отчёте.

К этому варианту Путин уже прибегал в последние три года. С 1 января 2025 года вступил в силу ещё один крупный пакет мер по повышению налогов на сумму около 3 трлн рублей, причём две трети запланированных дополнительных доходов предполагается собрать за счёт увеличения ставки налога на прибыль с 20 до 25%.

Это повышение налогов уже учтено в бюджетных цифрах, приведённых выше, и не помогло избежать огромного дефицита бюджета, описанного ранее в этом отчёте.

Дальнейшее повышение налогов будет и дальше наносить ущерб инвестициям и восстановлению экономики; российское правительство уже признало сокращение инвестиционных программ бизнеса совокупным результатом высоких процентных ставок и повышения налогов, а также сокращения базы налоговых поступлений и снижения собираемости налога на прибыль в 2024 году в результате политики правительства.

Повышение налогов в этой связи является возможным, но дорогостоящим вариантом для Путина: оно повредит инвестициям, росту и подорвёт базу налоговых поступлений на ближайшие годы.

Дальнейшее повышение налогов будет и дальше наносить ущерб инвестициям и восстановлению экономики; российское правительство уже признало сокращение инвестиционных программ бизнеса совокупным результатом высоких процентных ставок и повышения налогов, а также сокращения базы налоговых поступлений и снижения собираемости налога на прибыль в 2024 году в результате политики правительства.

Повышение налогов в этой связи является возможным, но дорогостоящим вариантом для Путина: оно повредит инвестициям, росту и подорвёт базу налоговых поступлений на ближайшие годы.

Печатание денег: может ли эмиссия заполнить бюджетную брешь?

Другим вариантом, к которому Россия прибегла в конце 2024 года, стала-де-факто схема денежной эмиссии через аукционы ежемесячного репо ЦБ, которые вновь стали доступны для российских банков.

Банки привлекли почти столько же, сколько потом потратили на покупку ОФЗ Минфина в декабре (2 трлн руб.). С помощью этой схемы Минфин смог выполнить свой план заимствований на 2024 год (однако, как показано выше, с небольшим положительным фискальным эффектом).

Другим вариантом, к которому Россия прибегла в конце 2024 года, стала-де-факто схема денежной эмиссии через аукционы ежемесячного репо ЦБ, которые вновь стали доступны для российских банков.

Банки привлекли почти столько же, сколько потом потратили на покупку ОФЗ Минфина в декабре (2 трлн руб.). С помощью этой схемы Минфин смог выполнить свой план заимствований на 2024 год (однако, как показано выше, с небольшим положительным фискальным эффектом).

На самом деле эта схема ничем не отличается от прямого кредита Центрального банка правительству или просто классической денежной эмиссии.

Однако ЦБ обещает, что ежемесячные аукционы репо будут носить «сугубо временный и неинфляционный характер» и что банки просто будут погашать кредиты репо в установленные сроки.

Однако по состоянию на февраль 2025 года ЦБ не сдержал обещания прекратить ежемесячные аукционы репо и продолжает пролонгировать долг банков. Если эта схема будет продлена, она ничем не будет отличаться от прямого кредитования правительства Центральным банком.

В отсутствие других способов восполнения дефицита бюджетных расходов Россия, скорее всего, будет всё чаще прибегать к денежной эмиссии как основному инструменту управления бюджетным дефицитом.

Естественно, это окажет дальнейшее негативное влияние на инфляцию.

На самом деле эта схема ничем не отличается от прямого кредита Центрального банка правительству или просто классической денежной эмиссии.

Однако ЦБ обещает, что ежемесячные аукционы репо будут носить «сугубо временный и неинфляционный характер» и что банки просто будут погашать кредиты репо в установленные сроки.

Однако по состоянию на февраль 2025 года ЦБ не сдержал обещания прекратить ежемесячные аукционы репо и продолжает пролонгировать долг банков. Если эта схема будет продлена, она ничем не будет отличаться от прямого кредитования правительства Центральным банком.

В отсутствие других способов восполнения дефицита бюджетных расходов Россия, скорее всего, будет всё чаще прибегать к денежной эмиссии как основному инструменту управления бюджетным дефицитом.

Естественно, это окажет дальнейшее негативное влияние на инфляцию.

Западные санкции ограничили все разумные способы финансирования крупных военных расходов России.

У неё не осталось выхода, кроме как прибегнуть к проинфляционным, эмиссионным мерам, таким как увеличение государственного долга за счёт скрытых кредитов ЦБ.

Это не только усилит инфляционное давление и осложнит восстановление российской экономики, но и ограничит потенциальный дальнейший рост бюджетных военных расходов.

Этот эффект уже виден на примере федерального бюджета, принятого на 2025 год, где рост военных расходов предусмотрен лишь на 26% по сравнению с 2024 годом (в 2024 году по отношению к 2023 году рост военных расходов составил почти 70%).

Западные санкции ограничили все разумные способы финансирования крупных военных расходов России.

У неё не осталось выхода, кроме как прибегнуть к проинфляционным, эмиссионным мерам, таким как увеличение государственного долга за счёт скрытых кредитов ЦБ.

Это не только усилит инфляционное давление и осложнит восстановление российской экономики, но и ограничит потенциальный дальнейший рост бюджетных военных расходов.

Этот эффект уже виден на примере федерального бюджета, принятого на 2025 год, где рост военных расходов предусмотрен лишь на 26% по сравнению с 2024 годом (в 2024 году по отношению к 2023 году рост военных расходов составил почти 70%).